2024年以来,越来越多的整车企业启动或加速芯片自研计划,从特斯拉、比亚迪、蔚来、小鹏和理想,到吉利,到海外的车企的现代起亚、大众、Stellantis等,都不约而同地走上了定制和自研座舱SoC/智能驾驶芯片的道路。

这股浪潮的背后,是出于降本控险、掌握技术节奏、拓展软硬一体业务模式的多重考量。

但主机厂毕竟非芯片公司,芯片自研到底能否成功?核心壁垒在哪里?我们从小米在手机领域自研和汽车里面定制的两种做法开始讨论。

Part 1

自研潮的背景:

从缺芯、智能化到商业模式的转型

过去三年,汽车行业经历了前所未有的“缺芯”危机,这场危机直接暴露了产业链上游集中度高、主机厂对芯片商议价权薄弱的现实。几块钱的MCU,能导致整车停产,甚至影响一季报。

这是第一重诱因——控险。

智能辅助驾驶、中央计算、域控制器的兴起,整车对芯片性能的要求从“小而稳”转向“强而专”。车规芯片不再只是执行简单逻辑,而是承载多路传感器融合、AI计算、数据加密传输等高负载任务。

这是第二重诱因——技术核心抓手变了。

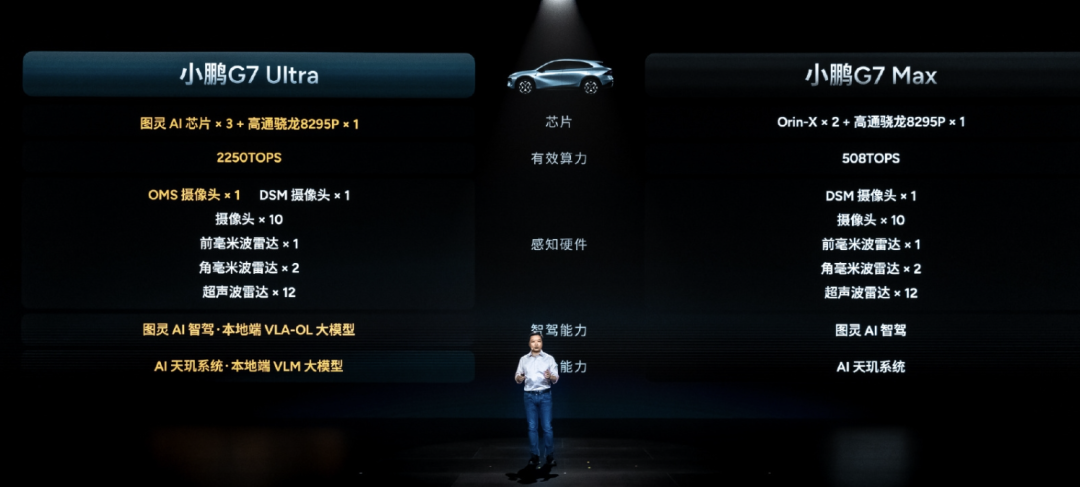

更深层的动力,则来自于主机厂商业逻辑的变化。智能汽车的核心价值日益集中于“软硬一体”的体验创新与后续服务变现。有自己的芯片让车企能够将“软硬件绑定”做得更彻底,比如特斯拉的HW3/HW4、小鹏的图灵芯片,都是为数据闭环、算法深度优化服务。

可以这么来理解,从长周期纬度,芯片领域是车企的核心竞争力,不是主机厂想做芯片,而是智能化倒逼它们不得不具备这项能力。

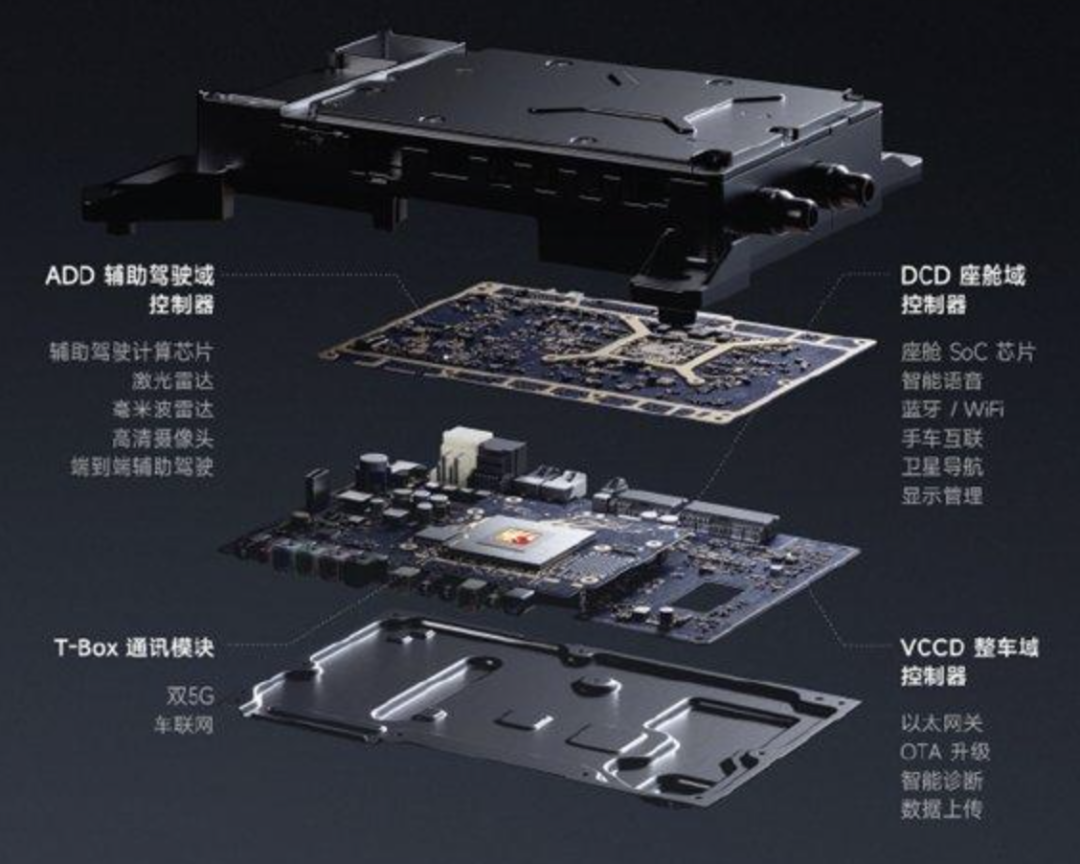

很多人把“芯片”一词一概而论,其实主机厂自研芯片的内容非常丰富,难度天差地别。

目前关注最多的是智能驾驶SoC(如特斯拉FSD芯片、蔚来NX9031、小鹏图灵芯片),需要支持AI推理、ISP图像处理、视频编解码等功能,工艺通常为7~16nm,研发周期很长,成本按照单个项目总投入可能是10亿为单位,门槛很高。

这里也有区分完全自研,拥有芯片架构设计、RTL开发、验证测试,也可以采用第三方IP(如Arm、Imagination、Cadence工具链),自己做部分模块开发、系统定义和验证;

当然也可以联合开发模式:与芯片公司(如地平线、黑芝麻)或OEM Design House进行“软硬协同定义”,强调系统级协同。

“自研”并不意味着从头到尾做全套,车企真正想掌握的,是芯片级别的系统定义权和适配软件的接口主导权。

在这里小米YU7采用的骁龙8 Gen3芯片导入了汽车级制造流程与车规认证(车规级封装工艺改进),以确保安全与可靠性。

YU7的车机的核心板通过了AEC-Q104车规级测试,行业标准2倍以上严苛测耐久测试,覆盖超17类环境、280项测试场景,验证等效10年以上使用周期,骁龙8 Gen3能让车机系统在处理复杂指令时反应更快。

另外,其集成Adreno 750 GPU,可为车机带来更精美的图形渲染效果,使3D导航界面显示更清晰、高清视频播放更流畅。这也是一种解决问题的办法,围绕模组级别去做。

Part 2

车企自研芯片是否可以持续

汽车企业的难点何在?芯片不是软件,SoC要经历“架构定义→RTL设计→前后端验证→DFT→流片→封测→车规认证→系统集成→软件适配”,对主机厂的组织能力提出巨大挑战:软件工程师、系统工程师、芯片设计工程师如何协同?IP授权、仿真验证、软硬联调的周期如何压缩?要具备完整的ASIL高功能安全的安全认证体系、功能安全模型、温湿振电等极端工况认证经验。

自研芯片想要量产,就必须从开始满足车规认证的最严苛条件,包括AEC-Q100/ISO 26262/Cybersecurity等。

从小鹏的图灵芯片来看,自研芯片短期内并没有带来大幅度的降本,SoC开发投入很高,良率控制也需要和需求进行匹配,所以在形成规模之后(如百万量级平台),单位成本才会低于采购芯片。

所以在这里需要讨论事情是,主机厂为什么要“折腾”芯片?

答案其实回到“软件(现在是AI)定义汽车”的本质,通往未来的AI智能体要的是“先系统定义→再定制芯片→协同软件”,车载的端侧芯片不只是硬件,而是软件策略、服务逻辑、商业模式的物理载体。

真正强大的汽车公司转型成为科技企业,是需要控制了芯片定义权,掌握了系统节奏的主动权。

小结

汽车芯片不是万能药,更不是所有车企的必经之路,但能够站在金字塔顶尖和具备规模行效应的汽车企业,必须具备一定的芯片理解能力和系统协同能力,把软硬结合的能力内化于心。这其实是有点矛盾的,我们持续去观察整个行业。

瑞和网配资-杠杆买股票-炒股配资平台-五倍股票杠杆提示:文章来自网络,不代表本站观点。